欠損金 どこを見る?

欠損金 どこを見れば?

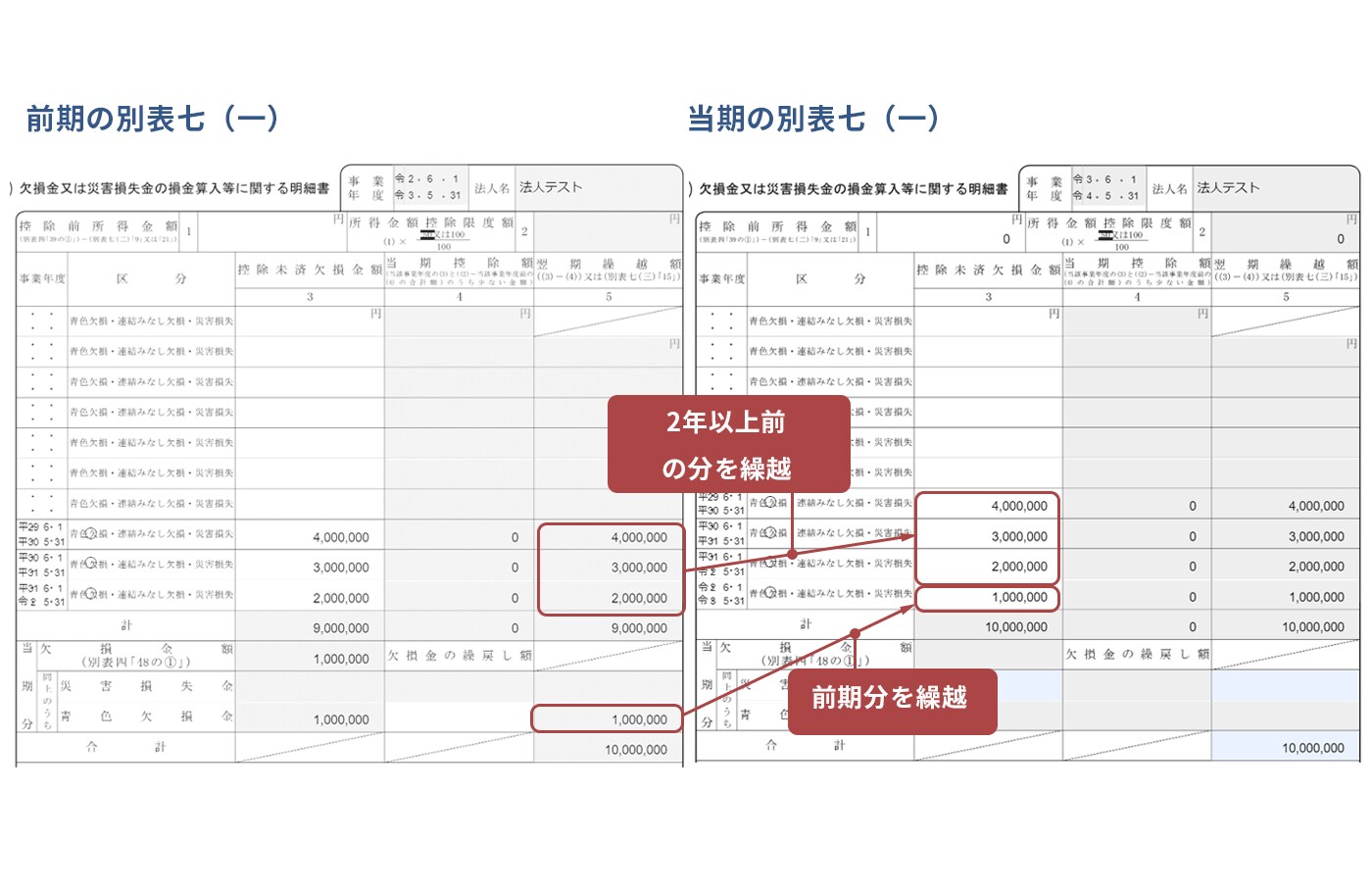

繰越欠損金はどこを見ればわかるのか

繰越欠損金の記載は決算書にはなく、法人税申告書に載っています。 法人税申告書別表1の右下の28の欄に繰越欠損金の総額(「翌期へ繰り越す欠損金又は災害損失金」)があります。 また、法人税申告書別表7(1)が「欠損金又は災害損失金の損金算入等に関する明細書」となっています。

キャッシュ

貸借対照表 損益計算書 どこを見る?

つまり、会社の財務状況を「点」で見るのが貸借対照表(B/S)で、「線」で見るのが損益計算書(P/L)です。 貸借対照表は、会社の継続的な経営においては、損益計算書より重要度が高いとされています。 関係性としては、貸借対照表と損益計算書は、損益計算書の「当期純利益」でつながっています。

赤字 黒字 どこを見る?

そもそも赤字や黒字はどのような状態を指しているのかを判断するのは、会社の決算書を基準としています。 収入よりも支出が多く、収益よりも費用の方が多い状態で、現金が少ないと赤字となります。 逆に支出よりも収入が多く、費用よりも収益が多い状態は黒字となります。

欠損金の例は?

個人事業主の場合は、収入から必要経費を差し引いたものが赤字、つまり欠損金だ。 例えば売上高300万円、必要経費500万円の場合は、赤字額の200万円が欠損金となる。 しかし法人の場合は、会計上の収入や経費と税務の益金や損金には違いがある。 法人税法第2条19では、欠損金を以下のように定義している。

キャッシュ

年商 何を見ればわかる?

損益計算書を見れば売上高がわかる

自社の売上高は、損益計算書を見ればわかります。 損益計算書とは、一定期間の事業の収入と費用をまとめた計算書です。 一般的には会計期ごとに作成されるため、1年間の収入と費用をひと目で確認できます。

欠損金 何年?

繰越期間は10年までだが事業開始年度により異なる 平成30年4月1日以後に開始する事業年度に生じた欠損金は10年間まで繰越できます。 上記以前に開始する事業年度に生じた欠損金の繰越期間は9年までとなります。

損益計算書から分かることは何ですか?

決算時に収益から費用を差し引いた利益を知るための書類なので、会社が「費用を何に使って」「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取ることができます。 また、損益計算書を正しく読むと、利益が本業と本業以外のどちらで出ているかということもわかります。

BS科目とPL科目の違いは何ですか?

PLは損益計算書、BSは貸借対照表のことで、それぞれ決算時期に作成する重要な財務諸表です。 この2つの書類を確認することにより、会社の経営状態を把握することができます。

純損失と赤字の違いは何ですか?

当期赤字とは「当期純損失」のことです

当期の営業成績が赤字で、その赤字の金額をいいます。 「当期純損失」ともいいます。 (一方、黒字の場合は当期純利益となります。)

欠損金の金額はいくらですか?

1. 法人税の繰越欠損金とは課税所得が赤字のときの金額のこと 欠損金とは、法人税法上の課税所得(利益)がマイナス(赤字)のときの金額のことです。 青色申告の承認を受けている法人では、この欠損金を一定期間繰越して課税所得が発生(黒字)したときに相殺できます。

年間売上 どこを見る?

財務諸表は、1年間でどれくらいの利益を上げたかを表す「損益計算書」と財産や借金を表す「貸借対照表」の2つで構成されています。 売上高は、この損益計算書上の項目です。 損益計算書の1番上に売上高が記載されており、その下に販売目的の仕入れや人件費などの経費が書かれています。

年商5億 どれくらい?

年商5億円程度の企業の場合、オーナー経営者がもっている企業の利益の持ち分は、年間で、およそ5000万円程度です。 つまり、やろうと思えば、役員報酬を5000万円程度、とっても、誰にも文句は言われません。

欠損金 いつ消える?

青色申告の場合、欠損金(赤字)が生じた年(事業年度)の翌年度以降、欠損金を繰り越すことができます。 繰り越すことができる期間は、10年です。 ※平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。 白色申告の場合には、災害損失欠損金のみ繰り越すことができます。

欠損金の控除上限はいくらですか?

○ 欠損金の繰越控除は、各事業年度の法人税負担の平準化を図るための制度であり、事業年度開始の日前10年以内に 開始した事業年度に生じた欠損金額については、当期の所得金額の50%を限度に損金算入できることとしている。 なお、 中小法人等については、「所得の全額」まで損金算入できる。

利益 どこを見る?

1. 損益計算書とは? 損益計算書はP/L(Profit and Loss Statement)とも呼ばれ、企業の一定期間の経営成績を「収益」「費用」「利益」から見ることができるものです。

会社の利益 どこみる?

損益計算書(PL、Profit and Loss Statement)

一番上の行に売上があり、その下に売上総利益、営業利益、経常利益、税引前当期利益、当期純利益の順に、企業の儲けが示されます。 企業の収益力が一目で分かる書類であり、企業の数値を見るうえでは最も基本的で重要な書類であるといえます。

売掛金はBS科目ですか?

「BS科目」は、「B/S科目」と書くこともあります。 「いくらあるか」を表す勘定科目を総称した言葉です。 例えば、「現金」とか「売掛金」とかって勘定科目が、BS科目の仲間です。

P/L勘定とは何ですか?

損益計算書とは、会社の1年間の経営成績を示す財務諸表の一つです。 Profit and Loss statementを略してPLと称されます。 主に収益・費用・純利益が記され、「どれほどの費用を何に使い」「どれほどの収益が生まれ」「どれほど儲けが生まれたか」を読み取れます。

会社 赤字 どこを見る?

通常決算書の付属書類、勘定科目明細に営業外支出の明細が記載されています。 その記載から一時的なものかを読み取ります(損益計算書の勘定科目だけで分かる場合もあります)。 一過性のものが大半を占めていれば、営業外支出によって赤字となっていても安心していいでしょう。

欠損金 って何?

欠損金とは、法人税法上の課税所得(利益)がマイナス(赤字)のときの金額のことです。 青色申告の承認を受けている法人では、この欠損金を一定期間繰越して課税所得が発生(黒字)したときに相殺できます。 上記の仕組みを法人税の繰越欠損金制度といいます。

欠損金の考え方は?

欠損金とは、法人税法上の用語であり、各事業年度の所得の金額の計算上損金の額が益金の額を超える場合に生じた金額のこととされている(法人税法2①十九)。 つまり、法人税を計算する際の所得金額(=益金-損金)がマイナスである状態のことを指している。

売上高はどこを見る?

売上高は、会社の経営成績を表す財務諸表のひとつである「損益計算書」において、一番上に記載されています。 損益計算書はP/L(Profit and Loss Statement)とも呼ばれ、ある一定の会計期間における会社の経営成績を表す、いわば会社の成績表のようなものです。

売上高の平均はいくらですか?

製造企業における従業者1人当たり売上高(注)は、全国平均で3124万円となった。 これを規模別にみると、中小企業では1785万円、大企業では5113万円となった。

サラリーマン社長の年収はいくらですか?

これによると、社長の平均年収で、全規模合計:4,622.1万円、3,000名以上:7,372.6万円、1,000人以上3,000人未満:4,554.3万円、500人以上1,000人未満:3,963.1万円です。 最低規模が500人以上ですので、全般的に高めの平均データとなっています。

副社長の年収はいくらですか?

役位別に年間報酬(規模計平均)を見ると[図表]、会長4641万円、社長5039万円、副社長4179万円と4000万円超の水準。 専務は3055万円と3000万円台。 次いで、常務は2307万円、取締役(兼務は除く)は2009万円と2000万円台。 以下、従業員兼務取締役1665万円、常勤監査役1391万円となっている。