103万と106万 どちらが得?

年収106万は手取りだといくら?

▽ 年収105万円の場合、所得税などを引いた『手取り額』はおよそ103万円▽ 一方、年収106万円で“壁”を超えた場合、社会保険料も引かれることになりますので『手取り額』はおよそ89万円です。

キャッシュ

パート106万超えたら いくら払う?

106万円の壁を超えることによってパート従業員が社会保険に加入すると、月額約1.3万円、年間約15.7万円の企業の社会保険料の負担が増えることになります。130万円の壁を超えた場合の企業の社会保険料負担額は、月額約1.6万円、年間約19.6万円です。

キャッシュ

扶養内で働く 月いくら 103万?

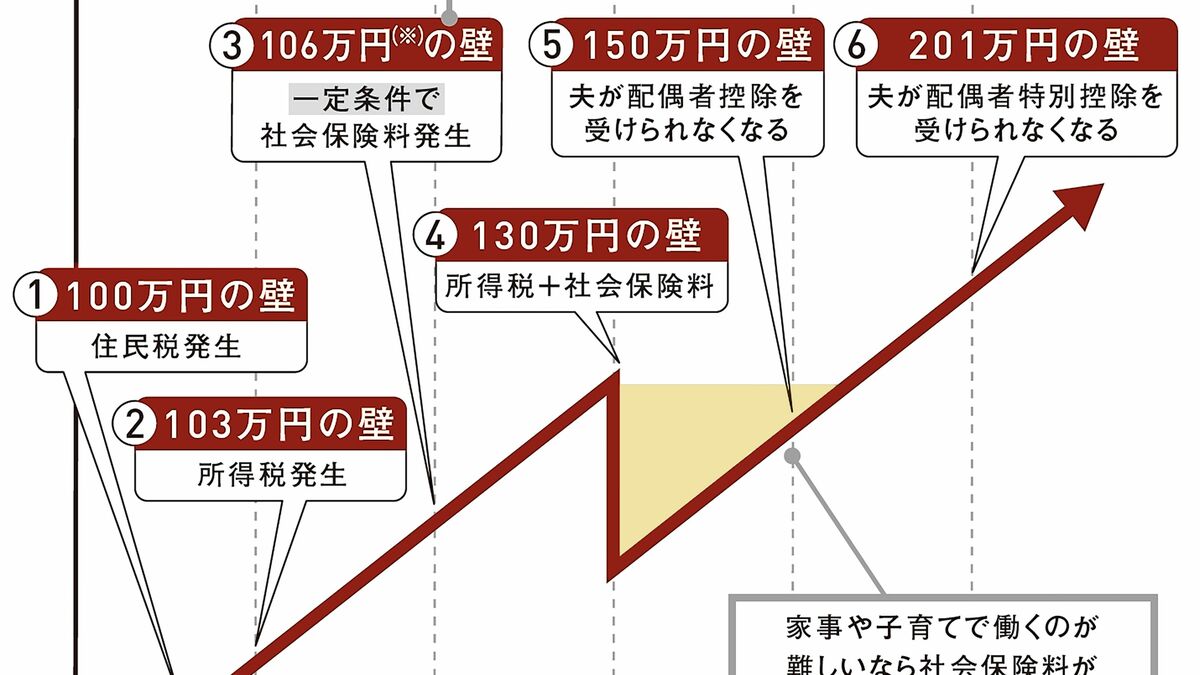

税制上の扶養内で働きたいという方は、年収150万円の壁(扶養配偶者が配偶者控除または配偶者特別控除の適用となる)の場合、月に125,000円まで働くことができ、年収103万円の壁(所得税の支払い対象とならない)の場合、月に85,833円まで働くことができます。

キャッシュ

扶養外れるなら月にいくら稼げば?

加入している健康保険によって若干の違いはあるものの、130万円を1ヶ月あたりに換算した「月額10万8000円」を超えることが一つの目安となります。 3ヶ月続けて10万8000円を超えた時などは「年収130万円を超える見込み」と判断され、扶養から外れる手続きが発生するのです。

キャッシュ

106万の壁 なくなる いつから?

しかし、法改正後は年収が106万円(月額8.8万円)超えると自分で社会保険に加入する必要があります。 2024年10月からは従業員数51人以上の事業所も対象になる予定です。 パートやアルバイトで働く方のうち、106万の壁を超えて社会保険の加入対象となる方はさらに増えます。

103万から106万の間とは?

数字は近いですが、103万円と106万円の壁はまったく別のものです。 106万円は社会保険の壁ですが、103万円は税金の壁です。 年収が103万円を超えると、所得税の支払いが必要になります。 106万円の壁を超えると所得税や住民税、厚生年金、健康保険のすべてを支払わなければいけなくなる可能性があります。

106万円の壁 なくなる いつから?

2022年10月以降は、従業員101人以上の会社で働いている場合、年収が106万円以上あれば社会保険に加入するようになります。 さらに2024年にはその対象が、従業員数51人以上の会社に広がる予定です。 配偶者の扶養の範囲内で働きたい人は、103万円の壁に続いて、106万円の壁を意識する必要性が高まってきています。

103万の壁 なくなる いつから?

2022年10月以降は、従業員101人以上の会社で働いている場合、年収が106万円以上あれば社会保険に加入するようになります。 さらに2024年にはその対象が、従業員数51人以上の会社に広がる予定です。 配偶者の扶養の範囲内で働きたい人は、103万円の壁に続いて、106万円の壁を意識する必要性が高まってきています。

扶養外れる いくらなら損しない?

たとえば、夫の扶養に入ってパートやアルバイトをするとき、税金や社会保険の壁を知らないと、手取りの世帯収入が減る「働き損」になってしまうことがあります。 一般的に働き損にならないポイントは、給与収入130万円です。 できるだけ税金や保険料の負担を避けながら、賢く収入アップを目指してみてはいかがでしょうか。

年収いくらが1番お得?

1番お得な年収は600万円~700万円

結論としては、税率でお得なのは600万円~700万円ほどの年収です。 この年収であれば税率は20%と23%になっていますが、ほとんど変わりません。 そして、手取り金額もそれなりにもらえるため、ある程度納得することができるはずです。

103万の壁 なぜ上がらない?

何故103万円を超えなければ所得税がかからないかというと、所得税を計算するときに控除があるからです。 所得金額の合計が2,400万円以下の人が控除できる基礎控除額は48万円で、給与所得の金額によって控除できる給与所得控除額の最低額は、55万円です。

103万円と130万円 どっちが得?

時給1300円の場合で考えると、給与収入103万円なら労働時間は、年間約792時間です。 対して130万円未満にすると、約1000時間となり、単純計算で給与収入103万円よりも年間約208時間、1ヵ月あたり約17時間も多く働くことになります。

106万 月いくら?

まず、1月から12月に支給される給与、つまり前年の12月から11月分までの1年間の年収を106万円以内に収める必要があります。 その際、交通費や残業代、賞与等は含めずに計算します。 つまり、月額賃金8万8000円を超えないように意識すると、106万円の壁を越えずに働くことができそうです。

扶養超えるならいくら稼げばいい?

年収が「103万円の壁」を超えると、超えた分の金額に所得税がかかるようになります。 さらに「130万円の壁」を超えると社会保険上の扶養から外れるため、自ら国民健康保険や国民年金、勤め先の社会保険に加入しなければいけません。

年収いくらから税金が高くなる?

給与所得者における所得税は、年収103万円を超えた所得金額に対して課税されます。103万とは、基礎控除48万+給与所得控除55万円の合計額です。 年収103万円以上の収入を得た場合は、超えた分の金額に所得金額に応じた税率が適用された所得税が課せられます。

年収はどれくらいで勝ち組?

国税庁の統計によると、年収600万円以上の人の割合は給与所得者全体の19.9%となっています。 さらに「600万円超~700万円以下」の範囲でいえば、わずか「6.5%」しかいません。 そのため、年収600万円以上であれば十分に「勝ち組」であるといえます。

103万の壁 いつからなくなる?

2022年10月以降は、従業員101人以上の会社で働いている場合、年収が106万円以上あれば社会保険に加入するようになります。 さらに2024年にはその対象が、従業員数51人以上の会社に広がる予定です。 配偶者の扶養の範囲内で働きたい人は、103万円の壁に続いて、106万円の壁を意識する必要性が高まってきています。

月88000円超えたらどうなる?

月額賃金が8万8,000円を超えることにより扶養から外れて、社会保険に加入しなければならないのは、3ヵ月連続で月額賃金8万8,000円を超えた時点ではありません。 労働契約書を交わすなど、月額賃金8万8,000円を超えることが決定した時点で社会保険に加入する義務が生じます。

年収103万の住民税はいくらですか?

年収103万円では7500円の住民税が発生する

非課税額100万円をわずか3万円超えただけで7500円もかかる理由は、住民税は所得割と均等割という2種類で構成されているからです。

世帯年収 いくらあれば裕福?

年収による階層一覧

| 世帯年収 | 一般表現 | 階層 |

|---|---|---|

| 2000万円~ | アッパークラス(富裕層) | 上流層 |

| 800万円~ 2000万円未満 | アッパーミドルクラス(準富裕層) | 中上流層 |

| 500万円~ 800万円未満 | ミドルクラス(アッパーマス層) | 中間層 |

| 300万円~ 500万円未満 | ロウアーミドルクラス(マス層) | 中下流層 |

扶養内パート いくらまで 2023?

人数制限もないため、控除対象扶養親族がいればすべての該当者が対象となります。 いずれの控除も、養う対象の身内が給与収入のみであれば103万円以下(所得が48万円以下)がボーダーラインとなるため、配偶者控除も扶養控除も「103万円の壁」があるといえます。

103万 住民税 月いくら?

年収103万円の場合、確かに所得税はかかりませんが、住民税は7,500円がかかることがわかります。

正直 みんな貯金 どれくらい ある?

平均貯蓄額と比べてはるかに少なく、20代は8万円、30代は70万円、40代は40万円、50代は30万円、60代は300万円になります。 2人以上世帯の貯金額の中央値は? 20代は135万円、30代は400万円、40代は520万円、50代は800万円、60代は875万円です。

本当のお金持ちの特徴は?

お金持ちの7つの特徴自己投資をするお金の価値を理解していて、散財しないギャンブルはしない自分と他人を比べない外食を控えている社会のために行動できる精神的に余裕がある

扶養内パート 88000円超えたらどうなる?

月額賃金が8万8,000円を超えることにより扶養から外れて、社会保険に加入しなければならないのは、3ヵ月連続で月額賃金8万8,000円を超えた時点ではありません。 労働契約書を交わすなど、月額賃金8万8,000円を超えることが決定した時点で社会保険に加入する義務が生じます。