インボイス登録したほうがいい人は?

インボイスが必要な人は?

前々年度の課税売上高が1,000万円以下の事業者です。 インボイス制度が導入されると、買い手である課税事業者は仕入税額控除をするために売り手にインボイスの交付を求めます。 登録事業者でないものが売り手の場合、インボイスの発行はできません。

キャッシュ

インボイス登録しなくて良い人は?

取引相手が仕入税額控除をしない事業者であれば、インボイスは必要ありません。 また、取引相手の事業者が簡易課税制度を適用している場合も、インボイスは必要ありません。 中小企業の事務負担を軽減するために、消費税の納税額を売上に係る消費税額から簡単に算出することを認める制度です。

キャッシュ

インボイス制度は登録しないとダメですか?

インボイス制度が始まるとどうなる

インボイスを発行しないと、販売先は原則として消費税の仕入税額控除ができません。 そのため、課税事業者においては自社の税負担増に繋がるケースや、免税事業者においては取引を見直されるケースが発生する恐れがあります。 課税事業者である自社は仕入税額控除を行い、消費税を納付します。

キャッシュ

インボイス なぜ登録しない?

仕入れ税額控除によって、国に納める消費税の計算をする際には、売り上げのときに受け取った消費税額から、仕入れや経費に支払った消費税額を差し引くことができます。 インボイス導入後の制度では、消費税の納税額を計算する際に「適格請求書」が必要になるため、登録していないと「適格請求書」が発行できません。

インボイス制度で困る人は?

インボイス制度では、消費税の課税事業者が取引先から法的に有効なインボイスを受け取れないと困ってしまいます。 したがって、インボイス制度の影響が大きいとされる事業者は課税事業者を主な取引先にしている事業者です。 影響の大きい事業者として、まず挙げられるのが飲食店です。

インボイス制度 事業者登録しないとどうなる?

インボイス制度に登録すれば、インボイスを発行して発注事業者に渡すことで、発注事業者が節税できます。 しかしながら、消費税を納税する課税事業者になる必要があります。 他方、インボイス制度に登録しなければ消費税納税の必要はありません。 しかし、企業との取引を継続できない可能性もあります。

インボイス対応は必須ですか?

売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。 買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。 インボイス制度は2023年10月1日からスタートします。 それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。

インボイス制度の欠点は何ですか?

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。 インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。

インボイス制度 なぜひどい?

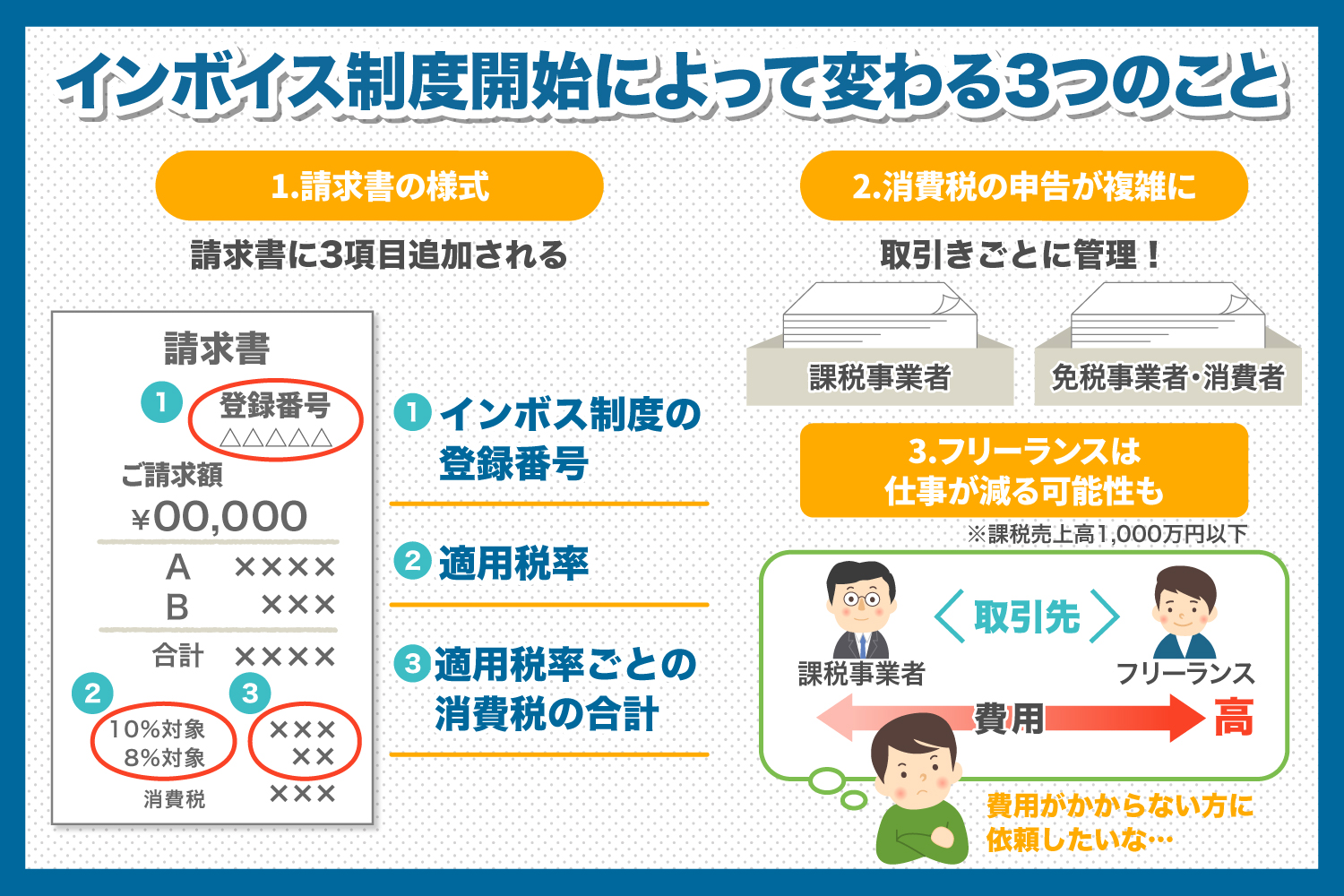

インボイス制度が「やばい」「ひどい」と言われている理由とは? インボイス制度導入は業種に関係なく、すべての事業主に影響を与えます。 特に消費税の免税事業者は仕事が減る可能性がある、税負担が増えるなどの理由から、インボイス制度はSNSをはじめさまざまなWebサイトや媒体で「やばい」「ひどい」と言われているようです。

インボイス制度の国の狙いは何ですか?

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。 令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。 正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになったのです。

インボイス制度 なぜダメ?

インボイス制度では、免税事業者から商品・サービスを仕入れた場合、インボイスの発行を受けられません。 その取引の仕入税額は還付を受けられず、控除額が減ることになります。 免税事業者からの仕入で、払い損になってしまう可能性があります。

インボイス制度 一人親方 どうなる?

インボイス登録をした一人親方であれば、請負契約に基づく下請け業者である。 法人は、交付されたインボイスに基づき、仕入税額控除ができる。 インボイス登録をしない場合には雇用関係に基づく社員であることを相互に確認し、社員は社会保険の対象となる。

インボイスの欠点は何ですか?

インボイス制度のデメリット1. 仕入税額控除が減額するリスクがある インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。経理業務が煩雑化する インボイス制度のデメリット2つ目は、経理業務が煩雑化する点です。個人事業主などの免税事業者は取引先がなくなるリスクがある

インボイス制度が狙うものは何ですか?

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。 令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。 正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになったのです。

インボイス制度 なぜ廃業?

まとめ インボイス制度の導入は、インボイスを発行するための事務手続きの負担増加のみならず、現行の制度において免税事業者であった、取引規模の小さい事業者の負担増加による廃業が懸念されています。 法人では約1割、個人事業者では約5割が免税事業者であるといわれています。

インボイス制度 なぜ困る?

インボイス制度は事業を営んでおらず消費税取引のない方には影響はありませんが、消費税課税事業と取引がある場合はインボイス制度に対応していないと取引相手に消費税の控除を行えないというデメリットが生じてしまうことになります。

インボイス制度の弱点は何ですか?

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。 インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。